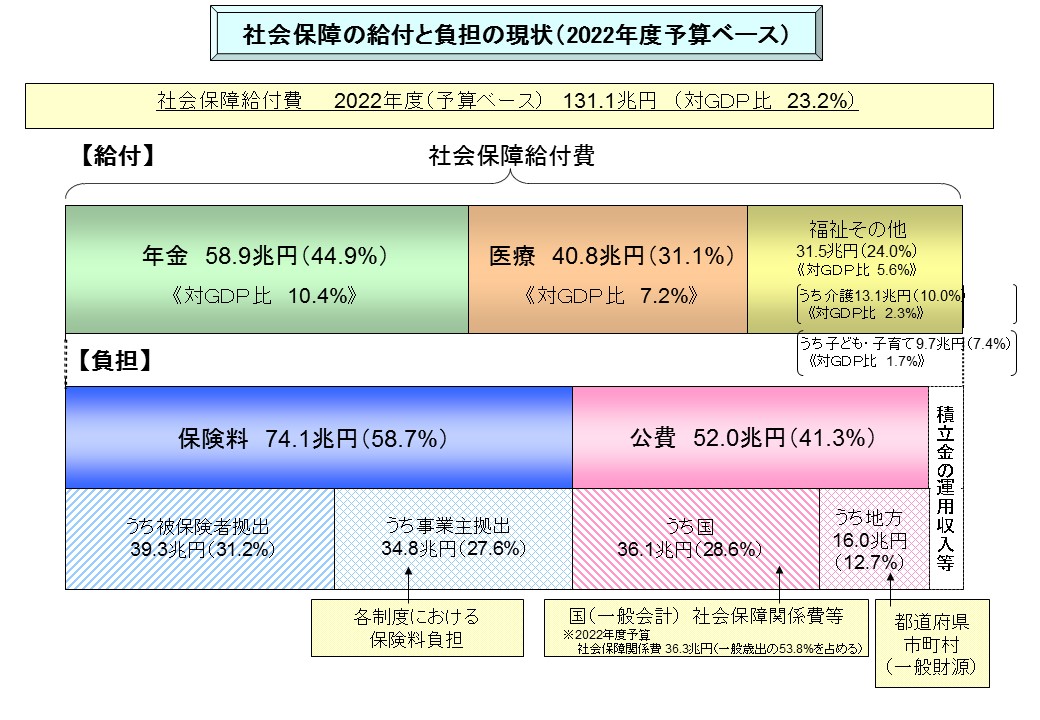

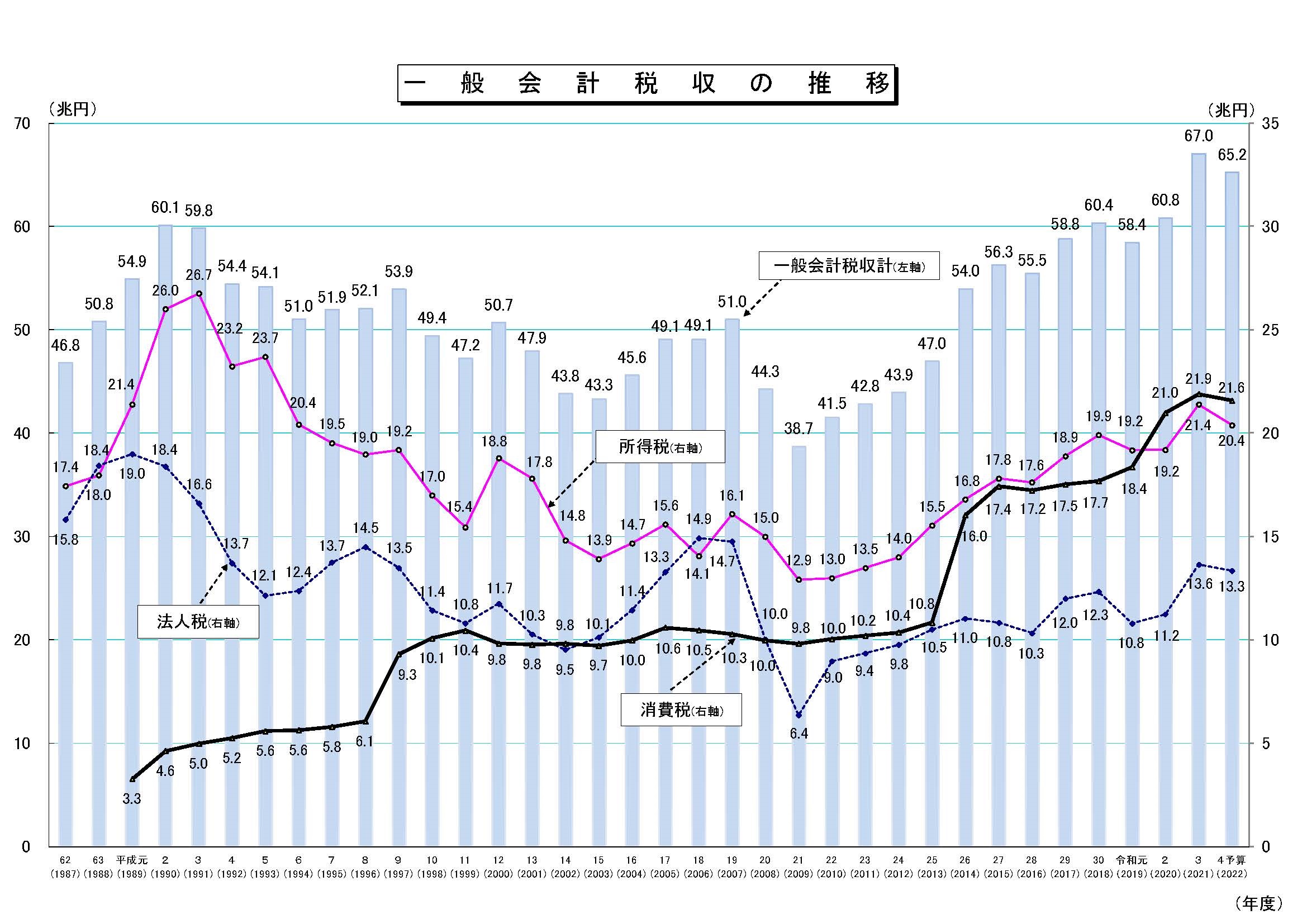

11月4日、通信社のロイターが22年度の税収は過去最高の68兆円を超える見通しであると報じた(22年度税収が過去最高68兆円超に、2次補正で3.1兆円増額=政府筋 2022/11/04 ロイター)。 コロナ禍が長引く状況で税収の減少が予想されていたが、何度かの上方修正を経て一般会計税収が過去最高となった。一般会計税収は所得税・法人税・消費税が8割を占める。 税収の増加が良いか悪いかは別に、企業収益の増加が寄与していること自体は悪い話ではない。 ただ、税金より多額の負担がある。社会保険料だ。 年金や健康保険等の保険料である社会保険料は、2022年度で74.1兆円と過去最高の税収よりも多い。それでも足りない分を国と自治体で52兆円も負担して、積立金の運用収入も含めて合計で131.1兆円の社会保障給付費が発生している(出典・給付と負担について厚生労働省・社会保障の給付と負担の現状2022年度予算ベース)。  現在は防衛費の倍増が議論になっている。GDPの1%、5兆円程度から2倍に増額するとして防衛費増額の賛否、増税の賛否、税金か借金か財源の賛否と論点も様々だ。 ただ、現時点で防衛費の20倍以上も発生している社会保障費とそれを支える社会保険料が各種の税金ほど話題になることはほとんどない。 先日筆者は「税収が過去最高と話題だけど社会保険料はもっと多い。これってどれくらいの人が知ってるんだろう?」とTwitterで呟いたところ、思った以上に大きな反響があった。反響の大きさはこの事実を知らなかった人に加えて、筆者のようにもっと知られるべきと考える人が多かったことも理由の一つだろう。 税金よりも負担が重い一方で論じられることが極端に少ない社会保険料について、ファイナンシャルプランナーとして改めて考えてみたい。 ■社会保険料の負担は約30%  社会保険料は年金・医療・介護と、主にこの3つの保険料で構成されている。ここに雇用保険と労災保険も加わる。個々の保険料率も様々に議論はあるが、まずは総額で考えたい。 どれくらいの額が取られているか自身の給与明細を見て頂ければと思う。大抵の人が所得税よりよっぽど多い金額が取られているはずだ。給料のざっくり15%程度が社会保険料の負担額となる。 そして給与明細に載っていない部分として、企業負担も同じ金額だけ発生している。社会保険料のより正確な額は給与明細に書かれている2倍・約30%という説明になる。企業負担という名目でも実際は社員の負担だ。 「企業負担」も様々に論じられている。給料から差し引かれていないのだからあくまで会社の負担では?という疑問はもっともだが、企業は従業員を採用する際に企業負担分も込みで給料を決めている。つまり企業負担は事実上の「社員負担」と考えて間違いない。 年収500万円の会社員であれば、社員負担は15%で計算するとざっと75万、ここに同額の「企業負担」が75万、合計で150万円となる。表面上は500万円の給料から75万円が差し引かれているように見えるが、実態は「575万円の給料から150万円の社会保険料」が差し引かれている。 当然、ここから所得税と住民税も差し引かれるため、企業負担込みの給料と手取り額は考えられている以上に大きな差となる(イメージとしてかなり大雑把に計算をした。詳細は自身の給与明細等で確認されたい)。 ■社会保険料の負担増加は少子高齢化だけが原因ではない。 社会保険料は収入に比例して増える事から実質的に所得税と同じ性質があり、負担は現役世代に大きく偏っている。 年金は保険料をたくさん払うほど年金額が増える事から貯金のようなイメージを持っている人も多いが、実際は賦課方式(ふかほうしき)といって現在払った保険料は現在の高齢者に支給される。 今後は少子高齢化が急激に進み高齢者を支える現役世代が大幅に減ることから、(どれくらい減額されるかは別にして)保険料を負担している現役世代が予定通りに年金を貰える可能性は極めて低い。これが世代間格差と呼ばれるものだ。 FPとして対応している普段の相談でも「年金て貰えないんですよね?」と当たり前のように聞かれることは非常に多い。筆者は「ゼロは無いですけど100も無い、つまり減るのは確実で、あとはどれくらい減るかですね。人によってどれくらい減るかは数字が全然違いますけど、予想してもほとんど意味はないです」と説明している。 今年10月から後期高齢者(75歳以上)の医療費は、一部高所得のみ1割から2割へと窓口負担が増額された。現役世代は3割負担で所得が少ないからと減ることは原則としてないため、これも世代間格差の一つだ。 社会保険料の負担が重い理由はいうまでもなく少子高齢化によるものだが、それだけが原因ではない。世代間格差、噛み砕いて表現するならば「世代間の仕送り」となっている現在の年金・医療・介護の保険料負担は、費用ありきで決まっている。 保険料の範囲内でやりくりをせずに、過去に約束した給付の条件はそのままで、費用が増えた分だけ保険料を増やして税金の投入も増やしている。つまり少子高齢化に加えて「少子高齢化に対応した制度に変更していないこと」が負担増加の大きな原因だ。 ※制度変更がなされていないことは、高齢者が多い状況でその意図が政策に反映されやすい、いわゆるシルバーデモクラシーが強く影響しているが本稿では言及しない。 ■「高齢者の負担増加は結局子どもに跳ね返るだけ」という勘違い。 医療費が一部2割負担へと変更されたように多少の変更・調整はなされているが、これはほとんど誤差の範囲だ。 2割負担による現役世代の負担軽減は年間1880億円と見込まれている(後期高齢者医療における窓口負担割合の見直し 厚生労働省)。 制度変更時には「1人あたり、なおかつ1か月あたりに直すと現役世代の負担軽減効果は数百円程度とごくわずかだから意味が無い」といった指摘が、負担増加に反対する立場からなされていた。これは当然、現役世代の負担をより軽くしようということではなく、この程度しか減らないなら変える意味が無い、現状のままで良いという指摘だが、世代間格差による負担をあまりに甘く見ていると言わざるを得ない。 現役世代の保険料負担は重すぎるから給付を減らして負担も減らすべき、という批判に対しては「医療費の増加や年金カットは、結局子ども(現役世代)が支えるだけで意味が無い」という反論が定番のようだ。実態としてすでに保険料の負担が重いと指摘した通りだが、年金・医療・介護の給付が今後カットされても、その負担をダイレクトに子どもが背負うことはまず無い。 これは年金が1万円減ったからと1万円仕送りをしてくれと子どもに頼む親がどれくらいいるか、と考えれば簡単にわかる。まずは本人の収入・資産・節約等の形で負担がなされ、その分だけ現役世代の負担は減る。 高齢者の負担増加は「高齢者イジメ」と勘違いされることも多いが、現役世代は将来の給付、年金・医療・介護が大幅にカットされることは確実だ。したがって現在の高齢者と将来の高齢者、つまり高齢者と現役世代の平等性を考えれば、現状の負担と給付はあまりにアンバランスと言わざるを得ない。 繰り返すが高齢者の負担を一方的に増やせということではなく、高齢者も現役世代も平等に扱われるべきであり、その結果高齢者の負担が増えることは「平等の観点」から考えれば仕方がない、少子高齢化の負担は現役世代と高齢者の双方で負担すべき性質のものである、ということだ。 ■社会保険料への興味の薄さ 現役世代と高齢者の負担と給付について、論じるべき事は山のようにあるが、冒頭で書いた通り税金と比較してそもそも社会保険料が論じられることは極端に少ない。 かなり簡易的な確認方法になるが、あらゆる分野のメディアから記事が配信・掲載されているYahoo!ニュースではどうか。Yahoo!ニュース内を検索すると、各ワードでヒットした記事の本数は以下の通りだ。 ・社会保険料 1040件 ・消費税 4289件 ・法人税 1092件 ・所得税 2090件 ・年金 6209件 (※202212/27 執筆時点) 「社会保険料」の1040本は3つの税金のいずれよりも少なく、合計数の7471本と比べて極めて少ないことは一目瞭然となる。一方で「年金」は6209件と単体では圧倒的に多い。払うより貰う方に興味があることは当たり前……と言えるかは分からないが、社会保険料への興味の薄さがメディアの報じ方や記事の本数へとダイレクトに反映されていることは間違いない。そしてそれが回りまわって現役世代の負担増加にもつながっている。 社会保険料は増やすべきか減らすべきか、誰がどう負担すべきか、社会保障費の増加はどうするべきか……筆者の個人的な感想や見解は別にしても、いずれも税金と同等以上に重要で影響の大きい話だ。まずは税収より社会保険料が多いことはもっと知られるべきであり、もっと論じられるべきである、と伝えておきたい。 【関連記事】 ■変動金利は危険なのか? (中嶋よしふみ ファイナンシャルプランナー) https://sharescafe.net/60041384-20221223.html ■漫画「ドラゴン桜」の国語教師に学ぶ、読まれる文章の書き方。(中嶋よしふみ SCOL編集長) https://sharescafe.net/59893646-20221108.html ■なぜスイスのマクドナルドは時給2000円を払えるのか? (中嶋よしふみ SCOL編集長) https://sharescafe.net/44507403-20150429.html ■1億円の借金で賃貸アパートを建てた老夫婦の苦悩。 (中嶋よしふみ SCOL編集長) https://sharescafe.net/45556415-20150715.html ■夏目漱石が「I love you」を「月がキレイですね」と訳した理由(中嶋よしふみ SCOL編集長) https://sharescafe.net/59893660-20221108.html 中嶋よしふみ シェアーズカフェ・オンライン編集長 FP 【シェアーズカフェのレッスン】 シェアーズカフェ・オンラインの編集長でFPの中嶋が、個人向けのマネー相談とレッスンを提供します。 5分で分かるシェアーズカフェ ~中嶋よしふみってダレ?~ 相談とレッスンのご案内 http://sharescafe.com/free_9_78.html 【プロフィール 中嶋よしふみ シェアーズカフェ・オンライン編集長・FP】  公式サイト http://sharescafe.com/ Twitter https://twitter.com/valuefp 実績&プロフィールのまとめ https://lit.link/sharescafe ツイート シェアーズカフェ・オンラインからのお知らせ ■シェアーズカフェ・オンラインは2014年から国内最大のポータルサイト・Yahoo!ニュースに掲載記事を配信しています ■シェアーズカフェ・オンラインは士業・専門家の書き手を募集しています。 ■シェアーズカフェ・オンラインは士業・専門家向けに執筆指導を行っています。 ■シェアーズカフェ・オンラインを運営するシェアーズカフェは住宅・保険・投資・家計管理・年金など、個人向けの相談・レッスンを提供しています。編集長で「保険を売らないFP」の中嶋が対応します。 |